国网2026首批计量设备招标落地:7家核心企业中标透视行业新周期

- 2026/5/7 14:13:06 55230

- 来源:仪表网

【仪表网 行业深度】2026年国家电网营销项目第一次计量设备公开招标采购项目(下称 “本次招标”)圆满落幕,总规模达3529万只、总投资约77.3亿元,创下近年新高。迦南智能、万胜智能、林洋能源、友讯达、威胜信息、新联电子、三星电气7家行业核心企业成功预中标,合计预中标金额超11亿元。从预中标金额、产品品类到营收占比,这份中标数据不仅勾勒出头部企业的竞争优势,更折射出国内智能计量行业告别低价内卷、迈向技术主导与结构升级的高质量发展新趋势。

中标格局:头部集中凸显,企业分化显著

本次招标中,7家企业预中标金额呈现明显梯队分化,行业集中度持续提升,强者恒强的马太效应加剧。

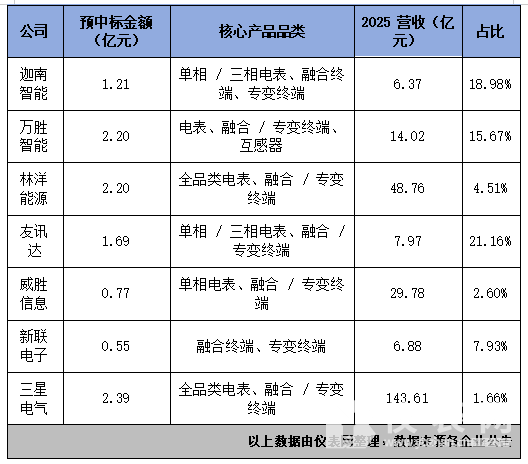

第一梯队(2亿元以上):三星电气、林洋能源、万胜智能稳居前列。三星电气以2.39亿元预中标金额领跑,依托综合实力稳居行业第一阵营;林洋能源、万胜智能紧随其后,均斩获 2.20亿元订单,三者合计占7家总中标金额的59%,头部集聚效应显著。

第二梯队(1-2亿元):友讯达、迦南智能表现亮眼。友讯达预中标1.69亿元,迦南智能预中标1.21亿元,两家企业聚焦智能电表与采集终端核心赛道,凭借技术适配能力成功突围,成为细分领域中坚力量。

第三梯队(1亿元以下):威胜信息、新联电子侧重细分场景。威胜信息预中标0.77亿元,新联电子预中标0.55亿元,二者聚焦融合终端、专变终端等高端采集设备赛道,避开低端价格竞争,走差异化发展路线。

从营收贡献度来看,中小企业对国网订单依赖度更高,头部企业抗风险能力更强。友讯达预中标金额占2025年营收比例达21.16%,迦南智能占比18.98%,万胜智能占比15.67%,国网订单成为其业绩增长的核心引擎;而三星电气、林洋能源、威胜信息等营收规模超20亿元的头部企业,订单占比仅1.66%-4.51%,多元业务布局对冲单一订单波动风险,经营韧性更突出。

产品结构:智能化升级成主线,高端赛道溢价凸显

本次招标产品结构发生革命性变化,彻底告别传统单一计量设备主导的格局,智能融合终端、专变采集终端、高端智能电表等高端产品成为核心增量,契合新型电力系统建设对“端边管云”协同发展的需求。7家企业预中标产品品类精准匹配行业升级趋势,呈现三大特征:

1. 智能电表为基本盘,中高端型号占比提升

A级单相智能电能表、B/C级三相智能电能表仍是各企业中标主力,其中迦南智能、万胜智能、友讯达等中小企业以标准型号电表为核心,保障基础订单规模;林洋能源、三星电气则覆盖B/C/D级全品类三相电表,新增高端智能电表品类,技术溢价能力更强,对应产品中标价格上调5%-30%。

2. 采集终端成最大亮点,差异化布局显优势

智能融合终端、专变采集终端需求同比大幅增长60%,成为本次招标增长最快的品类。新联电子聚焦该赛道,仅中标两类终端产品,专业化布局成效显著;迦南智能、万胜智能、友讯达等企业同步布局电表与终端,形成“计量+采集”一体化解决方案;威胜信息侧重智能融合终端,契合电网边缘计算、数据感知的升级需求,产品附加值更高。

3. 细分品类差异化竞争,避开低价内卷

万胜智能是7家企业中唯一中标计量低压电流互感器、10-35kV 计量互感器的企业,凭借互感器领域技术积累形成差异化壁垒;其余企业则集中发力电表与终端核心赛道,减少同质化低价竞争,行业竞争逻辑从“价格战”转向“技术+品质+服务”综合比拼。

行业趋势:三重变革驱动,机遇与挑战并存

7家企业的中标结果,是行业发展趋势的集中映射。当前智能计量行业正处于存量替换周期、技术迭代升级、招标规则重构三重变革叠加的关键节点,未来发展呈现四大清晰趋势:

1. 需求端:替换高峰来临,市场规模稳步扩容

国内智能电表使用寿命约5-8年,2018-2020年安装的电表已进入更换高峰期,全国约4亿台电表待替换。叠加新型电力系统建设提速,分布式光伏、充电桩、工商业储能等新场景带动导轨式电能表、智能物联表需求爆发(导轨表需求环比增长超7000%),2026年行业市场规模有望突破260亿元,年均复合增长率保持15%左右,为企业提供充足增长空间。

2. 竞争端:低价内卷终结,技术壁垒决定格局

本次招标规则重大调整,异常报价“红线”从30%升至50%,不平衡报价惩罚升级为“连坐”否决,直接杜绝恶意低价竞标。同时,招标评分向技术能力倾斜,0.2S 级高精度互感器、5G 模块适配、边缘计算集成等技术能力成为核心加分项。在此背景下,迦南智能、友讯达等依赖低价策略的中小企业,若无法快速突破技术瓶颈,市场份额将持续被头部企业挤压;而三星电气、林洋能源等具备技术研发与规模化产能优势的企业,将持续提升市占率,行业集中度进一步提高。

3. 产品端:物联化+高端化,附加值持续提升

计量设备正从单一“计量工具”向能源互联网“智能感知节点”转型。一方面,智能物联电能表、双芯架构融合终端等新产品需求快速增长,同比增幅超70%;另一方面,高精度、模块化、高可靠性产品成为主流,高端设备溢价优势凸显,带动行业整体毛利率提升3-5个百分点。未来,具备边缘计算、AI 故障预判、多场景适配能力的产品,将成为企业抢占市场的核心竞争力。

4. 企业端:分化加剧,“头部集中 + 细分突围” 成主流

未来行业将呈现“两极分化”格局:头部企业(三星电气、林洋能源、威胜信息等) 依托资金、技术、产能优势,覆盖全品类产品,拓展海外市场与非电网场景,构建综合竞争力,市占率持续提升;中小企业(迦南智能、友讯达、新联电子等) 聚焦细分赛道,深耕区域市场或特定产品(如专变终端、互感器),以专业化能力实现差异化突围,难以形成全品类竞争优势。

结语

国网2026年首批计量设备招标,是智能计量行业发展的“风向标”。7家核心企业的中标数据,既展现了头部集中、分化加剧的竞争格局,也清晰传递出技术主导、结构升级、量价齐升的行业新信号。

对于行业参与者而言,低价竞争时代已彻底终结,唯有加大研发投入、突破核心技术、优化产品结构,才能在存量替换与技术迭代的双重机遇中站稳脚跟;对于投资者而言,具备技术壁垒、高端产品布局、抗风险能力强的头部企业,以及细分赛道龙头,将成为行业高质量发展的核心受益者。

全部评论