7家阀门企业2025年财报解读:龙头分化、核电高景气、国产替代加速

- 2026/5/5 8:10:57 7833

- 来源:仪表网

【仪表网 行业深度】2025年,中国阀门行业在能源转型、高端制造国产化与海外市场扩张的多重驱动下,呈现“总量稳健、结构分化、龙头集中”的发展格局。作为工业流体控制的核心装备,阀门广泛应用于油气、核电、化工、水务等领域,全年市场规模约171亿美元,同比增长6.21%。本文通过对伟隆股份、纽威股份、江苏神通、中核科技、神开股份、方正阀门、智能自控7家代表性阀门企业 2025年度财报的深度梳理,可清晰洞察行业竞争态势、细分赛道景气度及未来发展趋势。

行业整体:规模稳增,盈利分化,集中度偏低

2025年全球阀门市场规模约821-900亿美元,中国作为全球最大生产国与消费国,占全球市场份额35%左右,亚太地区整体占比达45%。国内行业呈现“大行业、小企业”特征,CR10(前10企业集中度)低于30%,企业数量超18万家,但规模以上企业占比不足5%。7家阀门企业2025年合计营收149.4亿元,归母净利23.26亿元,整体表现出“龙头高增、中小承压”的分化特征。

(一)营收:龙头领跑,油气出口双驱动

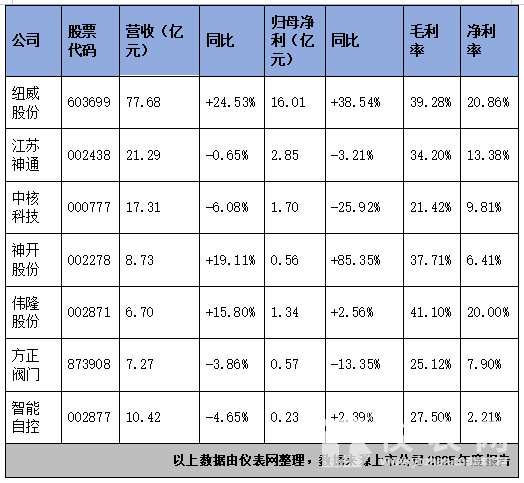

7家企业营收梯队分化明显:纽威股份以77.68亿元营收稳居榜首,同比增长24.53%,增速领跑行业;江苏神通(21.29亿元)、中核科技(17.31亿元)分列二、三位,营收规模显著领先其余企业;神开股份(8.73亿元)、方正阀门(7.27亿元)、伟隆股份(6.70亿元)处于第二梯队;智能自控(10.42亿元)受传统化工需求疲软影响,营收同比下滑4.65%。

增长动力呈现三大特征:一是海外市场爆发,纽威股份中东订单占比升至45%,出口业务成为核心增长引擎;伟隆股份出口收入5.06亿元,占比75.50%,海外需求支撑营收增长15.80%。二是油气行业复苏,神开股份受益于国内“稳油增气”政策与国际油价回暖,石油钻采设备收入增长32.42%,整体营收增速达19.11%。三是核电需求稳健,江苏神通、中核科技核电业务持续放量,对冲传统业务下滑压力。

(二)利润:盈利差距悬殊,高毛利赛道优势凸显

7家企业归母净利分化加剧,头部效应显著:纽威股份净利16.01亿元,同比增长38.54%,净利率达20.86%,盈利能力断层领先;江苏神通(2.85亿元)、中核科技(1.70亿元)凭借核电高毛利业务,净利稳居第二梯队;伟隆股份(1.34亿元)依托41.10%的行业最高毛利率,净利表现稳健;神开股份(0.56亿元)、方正阀门(0.57亿元)净利规模相近;智能自控(0.23亿元)净利率仅2.21%,盈利水平垫底。

毛利率差异是利润分化的核心原因:高毛利阵营(毛利率37% 以上)包括伟隆股份(41.10%)、纽威股份(39.28%)、神开股份(37.71%),产品聚焦高端出口、LNG、油气钻采等领域,技术壁垒与溢价能力强;中毛利阵营(25%-35%)包括江苏神通(34.20%)、方正阀门(25.12%),核电、工业阀门为主,盈利稳定但受成本波动影响大;低毛利阵营(25%以下)包括中核科技(21.42%)、智能自控(27.50%),传统工业阀门占比高,竞争激烈,毛利率承压。

(三)现金流:回款改善,盈利质量分化

2025年行业整体经营现金流改善,7家企业合计经营现金流31.91亿元,同比增长42.3%,盈利质量提升。其中纽威股份经营现金流21.93亿元,同比增长97.27%,回款能力极强;智能自控、方正阀门现金流由负转正,分别增长230.15%、177.97%,财务状况显著改善;江苏神通、中核科技现金流稳步增长,资产负债率控制在40% 左右,财务结构稳健。

细分赛道:核电高景气、油气弹性足、出口分化、智能转型慢

(一)核电阀门:双雄领跑,高景气延续

核电是2025年阀门行业最确定的高景气赛道,国内核电项目常态化审批,全年新开工核电机组7台左右,带动核级阀门需求持续增长。江苏神通、中核科技作为核电阀门双龙头,2025年核电业务表现亮眼:江苏神通核电收入8.11亿元,占比38.10%,毛利率38.48%,成为第一增长曲线;中核科技在手核电订单近30亿元,核聚变相关订单1.1亿元,长期增长动能充足。

但两家企业业绩分化:江苏神通营收净利小幅下滑(-0.65%、-3.21%),主要受节能服务业务增速放缓影响;中核科技业绩下滑幅度较大(营收-6.08%、净利-25.92%),核心原因是原材料涨价挤压毛利率,叠加期间费用增加。长期来看,核电阀门国产化率已突破 90%,“十五五”期间国内核电建设高峰与海外出口(如华龙一号出海)将持续驱动行业增长。

(二)油气阀门:弹性最大,复苏红利释放

油气阀门是行业弹性最强的赛道,2025年国际油价回暖、国内页岩气开发加速、油气管道网络扩建,带动高压、耐腐蚀阀门需求增长,细分市场年增长率维持在 8% 左右。神开股份作为油气阀门代表企业,2025年营收8.73亿元(+19.11%)、净利0.56亿元(+85.35%),增速领跑7家企业,核心受益于油气行业复苏与海外拓展成效(境外收入2.09亿元,+30.16%)。

纽威股份油气阀门业务同步高增,LNG、海工阀门成为新增长点,中东地区油气订单爆发,支撑公司营收利润双高增。展望未来,全球能源结构转型下,油气行业资本开支有望维持高位,叠加 LNG 出口、氢能基建等新兴需求,油气阀门行业弹性可期。

(三)出口阀门:伟隆依赖度高,纽威全球化优势凸显

2025年中国阀门出口额突破50亿美元,东南亚、中东市场贡献超60% 增量,出口成为行业重要增长极。但出口企业呈现分化格局:伟隆股份是典型出口导向型企业,出口收入占比75.50%,产品以中小口径工业阀门为主,毛利率高达41.10%,但对海外市场依赖度高,业绩受国际贸易摩擦、地缘政治冲突影响大。

纽威股份凭借全球化布局+高端产品矩阵,出口竞争力显著更强,中东订单占比升至45%,LNG、核电等高附加值产品出口占比提升,有效对冲单一市场风险,盈利能力远超纯出口中小阀门企业。

(四)工业控制阀:需求疲软,盈利承压

工业控制阀主要应用于化工、冶金、电力等传统工业领域,2025年受下游行业投资放缓影响,需求疲软,价格竞争激烈。智能自控作为控制阀细分龙头,2025年营收10.42亿元(-4.65%)、净利0.23亿元(+2.39%),营收下滑但净利微增,核心依赖成本优化;公司业务高度集中,控制阀收入占比91.08%,产品结构单一,抗风险能力弱,净利率仅2.21%,盈利能力垫底。

方正阀门同样受传统工业需求疲软影响,2025年营收7.27亿元(-3.86%)、净利0.57亿元(-13.35%),扣非净利降幅达34.62%,资产减值与汇兑损失进一步拖累业绩。

行业趋势:高端化、智能化、国产化、集中化

(一)高端化升级:国产替代加速,高附加值产品成主流

“十四五”规划明确要求高端阀门国产化率从2023年的32%提升至2025年的40%,政策倒逼行业技术升级。2025年核电、LNG、海工、氢能等高端领域阀门国产化持续突破,纽威股份、江苏神通、中核科技等头部企业逐步替代进口,高附加值产品占比提升,推动行业毛利率上移。

(二)智能化转型:渗透率快速提升,技术壁垒重塑

工业物联网、AI 技术成熟推动阀门智能化转型,2025年智能阀门市场规模突破150亿元,渗透率从2023年的5.8%跃升至9%,年复合增长率达28.7%。智能阀门通过远程监控、预测性维护、自适应调节等功能,提升工业系统运行效率15%-20%,故障率降低30% 以上。头部企业如纽威股份、江苏神通已布局智能阀门研发,而中小企业转型滞后,技术壁垒进一步分化。

(三)市场集中化:龙头份额提升,行业整合加速

行业“大行业、小企业”格局逐步打破,2025年龙头企业凭借技术、资金、渠道优势,市场份额持续提升,CR10 有望突破30%。纽威股份、江苏神通等头部企业通过并购重组、产能扩张,进一步巩固龙头地位;中小企业受成本上涨、需求疲软、技术落后影响,生存压力加大,行业整合加速。

(四)全球化布局:出口市场多元化,新兴市场成增量

“一带一路”倡议深入推进,2025年阀门出口市场多元化,东南亚、中东、拉美等新兴市场成为核心增量,占出口增量超60%。纽威股份、伟隆股份等企业加速海外产能布局与渠道建设,规避贸易壁垒,提升全球竞争力。

结语

2025年中国阀门行业在能源转型、国产替代、海外扩张驱动下,呈现“总量稳健、结构分化、龙头集中”的发展格局。纽威股份凭借规模、技术、全球化优势,稳居行业龙头,高增长高盈利;江苏神通、中核科技受益于核电高景气,业绩稳健但短期承压;神开股份、伟隆股份分别受益于油气复苏与出口红利,弹性突出;智能自控、方正阀门受传统需求疲软影响,盈利承压。

展望未来,行业将持续向高端化、智能化、国产化、集中化演进,具备技术壁垒、高端产品矩阵、全球化布局的龙头企业将充分受益,市场份额与盈利能力持续提升;而产品低端、结构单一、转型滞后的中小企业将面临淘汰,行业整合加速。

全部评论