聚光科技一季度归母净亏损7268.26万元,扩大254.06%

- 2026/5/5 8:15:06 28481

- 来源:仪表网

【仪表网 行业财报】4月28日,聚光科技(300203.SZ)发布2026年第一季度报告。财报数据显示,公司当期经营业绩大幅下滑,营收收缩、亏损幅度显著扩大,核心盈利指标持续恶化,经营压力凸显。

图片来源:聚光科技公告

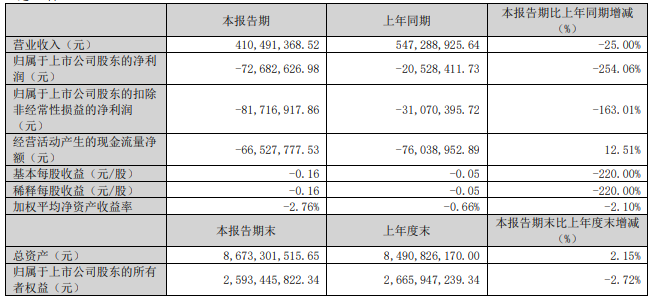

报告期内,聚光科技实现营业收入4.10亿元,同比2025年同期的5.47亿元减少1.37亿元,降幅达25.00%。盈利端表现更为严峻,归属于上市公司股东的净利润由去年同期亏损2052.84万元,扩大至净亏损7268.26万元,同比亏损扩大254.06%。

扣非后主营业务盈利能力进一步恶化,归属于上市公司股东的扣除非经常性损益净亏损8171.69 万元,同比扩大163.01%,较归母净亏损多亏损903.43万元,反映非经常性损益对业绩略有正向调节作用。每股收益方面,基本每股亏损0.16元,同比2025年同期的-0.05元下降220.00%;加权平均净资产收益率为-2.76%,同比下滑2.10个百分点,股东回报能力大幅削弱。

2026年一季度,公司整体毛利率为38.62%,同比下降4.92个百分点,较上一季度环比上升3.82 个百分点。毛利率下滑直接导致毛利额同比收缩,叠加营收下降,成为业绩亏损的核心驱动因素之一。

报告期内,公司期间费用合计2.80亿元,虽较上年同期减少2655.37万元,但期间费用率(期间费用/营业收入)高达68.11%,同比上升12.17个百分点。其中销售费用、管理费用、财务费用总计1.92亿元,三费占营收比达46.68%,同比增长26.33%,高费用率进一步挤压盈利空间。

一季度,公司经营活动产生的现金流量净额为-6652.78万元,虽同比2025年同期的-7603.90万元增长12.51%(净流出规模收窄),但仍处于持续流出状态,反映销售回款不及预期、资金占用压力较大。截至一季度末,公司总资产86.73亿元,较上年度末增长2.15%;归母净资产25.93亿元,较上年度末下降2.70%,资产规模微增但净资产缩水,财务结构承压。

结合行业环境与公司业务结构,本次业绩大幅下滑主要受多重因素叠加影响:

下游需求收缩:环境监测、智能制造等核心下游行业需求阶段性疲软,客户采购节奏延迟、订单交付放缓,直接导致营收同比大幅下滑。

行业竞争加剧:国内环境监测设备市场竞争白热化,价格战频发,公司为维持市场份额下调部分产品价格,进一步拉低整体毛利率。

非经常性收益减少:政府补助、投资收益等非经常性损益同比减少,难以对冲主营业务亏损,导致归母净亏损幅度远超扣非净亏损。

研发投入持续加码:作为技术驱动型企业,公司持续加大在高端监测仪器、智能制造解决方案等领域的研发投入,短期增加费用支出,对当期利润形成压制。

展望后续,公司业绩修复仍面临挑战:一方面,需持续关注下游环保政策落地节奏、制造业复苏力度,判断需求端能否改善;另一方面,公司需优化产品结构、控制费用支出、提升高端产品占比,改善毛利率水平,同时加强现金流管理,缓解资金压力。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论