四方光电一季度营收2.24亿元,归母净利润3377万元

- 2026/5/5 8:10:27 27187

- 来源:仪表网

【仪表网 行业财报】4月29日,四方光电(688665.SH)披露2026年一季度报告,交出了一份稳中有进的经营答卷。报告显示,公司一季度整体经营态势稳健,核心财务指标表现良好,在行业机遇与市场竞争并存的环境下,依托技术沉淀与业务拓展,实现了收入与利润的双增长,同时经营质量持续优化,为全年发展奠定坚实基础。

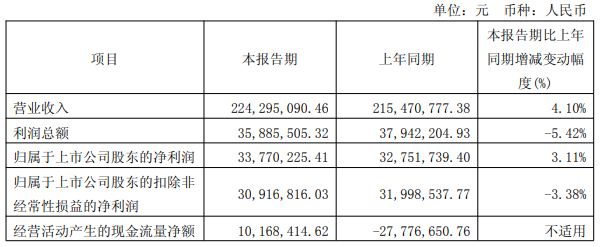

图片来源:四方光电公告

具体来看,一季度公司营业收入实现稳步提升,达到2.24亿元,较上年同期的21547.08万元同比增长4.10%,增速保持平稳,彰显出公司业务的较强韧性。此次营收增长主要得益于科学仪器、智慧计量及低碳热工三大业务板块的同比较快增长,其中发动机排放测试设备订单及销量显著提升,激光拉曼气体分析系统产业化进展顺利,叠加海外市场的持续拓展,共同驱动了收入规模的稳步扩大。

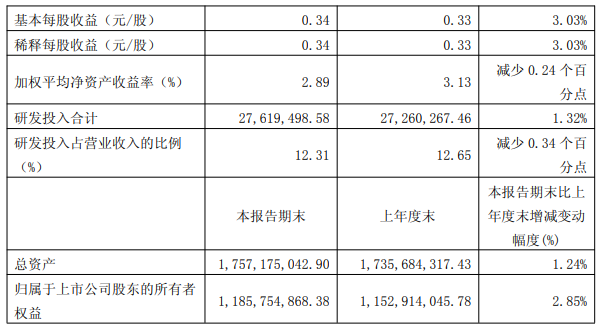

利润端方面,公司盈利能力保持稳定,一季度归母净利润为3377.02万元,较上年同期的3275.17万元同比增长3.11%,与营收增速基本匹配,体现出公司成本控制与盈利转化能力的稳定性。基本每股收益(EPS,全面摊薄)为0.34元,较上年同期的0.33元同比增长3.03%,进一步反映出公司为股东创造的回报稳步提升。值得注意的是,一季度公司扣非归母净利润为3091.68万元,较上年同期的3199.85万元同比下降3.38%,小幅波动主要系行业竞争加剧、部分细分领域前期投入增加等因素影响,整体仍处于合理区间。

现金流方面,公司经营质量持续改善,一季度经营活动产生的现金流量净额为1016.84万元,同比实现由负转正,较上年同期的-2777.67万元大幅改善,这一变化得益于公司销售回款效率的提升及运营资金管理的优化,为公司后续研发投入、产能扩张及市场拓展提供了坚实的资金保障。

研发投入方面,公司持续加大核心技术研发力度,一季度研发投入合计2761.95万元,较上年同期的2726.03万元同比增长1.32%,研发投入占营业收入的比例为12.31%,虽较上年同期的12.65%小幅下降0.34个百分点,但仍保持在较高水平。作为国家高新技术企业,四方光电依托国家企业技术中心等多个创新平台,深耕传感器领域22年,持续推进技术创新与产品迭代,目前已形成四大研发和产业化基地,产品出口至八十多个国家和地区,PM传感器产品在全球市场占有率排名第一,持续的研发投入为公司核心竞争力的提升提供了有力支撑。

总体而言,四方光电2026年一季度实现了营收与归母净利润的双增长,经营现金流由负转正,整体经营态势稳健。尽管扣非净利润出现小幅波动,但随着公司核心业务的持续发力、海外市场的进一步拓展以及新技术产品的产业化落地,预计公司后续将持续释放增长潜力,在气体传感器及高端分析仪器领域实现更高质量的发展。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论