江苏神通2026年一季度净利润8548.97万元

- 2026/5/1 8:19:25 31161

- 来源:仪表网

【仪表网 行业财报】4月27日,江苏神通(002438)披露2026年第一季度业绩公告,全面呈现了公司本季度的经营成果与财务状况。公司整体经营呈现“营收利润小幅下滑、现金流显著改善”的态势,核心财务指标变动背后折射出行业环境与公司经营策略的双重影响。

图片来源:江苏神通公告

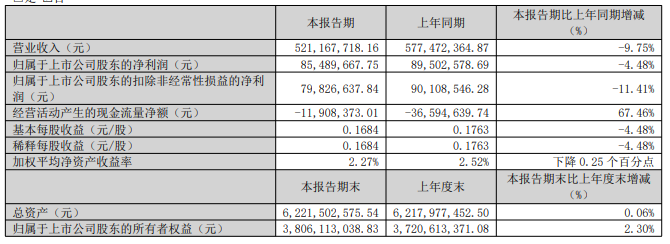

营收方面,公司2026年第一季度实现营业收入5.21亿元,较上年同期的5.77亿元同比下降9.75%,营收规模出现一定收缩。结合公司业务结构来看,这一变动主要受传统冶金、能源石化行业需求疲软影响——作为公司传统核心业务领域,冶金行业受钢铁产能调控、盈利承压影响,相关阀门需求有所收缩,而能源石化行业项目推进放缓也对营收形成一定拖累。不过,公司核电业务仍保持较强韧性,依托国内核电项目核准常态化的行业红利,核级阀门产品需求持续释放,一定程度上对冲了传统业务的下滑压力,彰显了公司业务结构优化的成效。

利润端,公司盈利能力保持相对稳定,核心利润指标虽有下滑但幅度可控。本季度,公司归属于上市公司股东的净利润达8548.97万元,较上年同期的8950.26万元同比减少4.48%;归属于上市公司股东的扣除非经常性损益的净利润为7982.66万元,同比减少11.41%,扣非净利润降幅高于归母净利润,主要因本期非经常性损益合计566.30万元,较上年同期的-59.60万元实现反向变动,对归母净利润形成了一定支撑,也反映出公司主业盈利能力面临一定压力。从利润构成来看,本期利润总额为1.03亿元,较上年同期基本持平,净利润下滑主要源于所得税费用同比增加3117.86万元,增幅达21.35%。值得注意的是,本季度公司营业成本为3.31亿元,较上年同期的3.85亿元下降14.05%,成本降幅大于营收降幅,成为支撑当期利润水平的重要因素,体现了公司较强的成本管控能力。

每股收益方面,公司2026年一季度基本每股收益为0.1684元,较上年同期的0.1763元同比下降4.48%,与归母净利润降幅完全一致;扣非每股收益为0.1573元/股,较上年同期的0.1775元/股同比下降11.38%,与扣非净利润降幅基本匹配,清晰反映出每股收益的变动完全由公司利润水平变动主导,与公司股本规模变动无关。

现金流方面,本次公告呈现出显著亮点,公司经营活动产生的现金流量净额为-1190.84万元,较上年同期的-3659.46万元同比增加67.46%,现金流状况得到明显改善。主要原因是报告期内公司优化资金管控,购买商品、接受劳务支付的现金较上年同期减少5000万元以上,支付的各项税费减少7256万元,经营活动现金流出的降幅大于流入降幅,使得现金流缺口大幅收窄。不过,截至3月末,公司应收账款余额为12.92亿元,较上年末增长12.35%,远超同期营业收入下滑幅度,叠加经营活动现金流净额为负的情况,反映出公司回款压力有所增加,经营性资金占用进一步提升,后续需重点关注账款回收情况,警惕坏账风险。

此外,公告还披露了公司部分资产负债项目的变动情况:交易性金融资产较年初增加95.91%,系全资子公司神通核能购买银行理财产品增加所致;在建工程较年初减少99.91%,因高端阀门智能制造项目转固定资产;长期借款较年初增长772.21%,主要是公司新增银行长期借款以支撑业务发展。同时,公司期间费用管控呈现差异化特征,销售费用同比减少8.72%,与营收降幅基本匹配,体现了销售端投入的精细化管控;财务费用同比减少28.99%,源于利息支出小幅缩减及其他财务收支优化;但管理费用同比增加13.57%,成为期间费用中唯一同比增长的项目,后续需关注费用增长原因及对利润的影响。

研发费用方面,本季度研发投入为1968.14万元,同比减少4.89%,在行业竞争加剧、技术迭代加快的背景下,研发投入的小幅下滑需引起关注,后续需跟踪公司在核电阀门、氢能阀门等高端产品领域的研发进展。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论