中核科技2025年营收17.31亿元,归母净利润1.70亿元

- 2026/5/1 8:19:49 15328

- 来源:仪表网

【仪表网 行业财报】4月27日,中核科技(000777)披露2025年年度报告。财报显示,公司全年经营业绩呈现 “营收小幅收缩、盈利明显承压” 的态势,核心核工程阀门业务保持增长,受传统业务下滑及盈利因素影响,整体业绩同比回落。

图片来源:中核科技公告

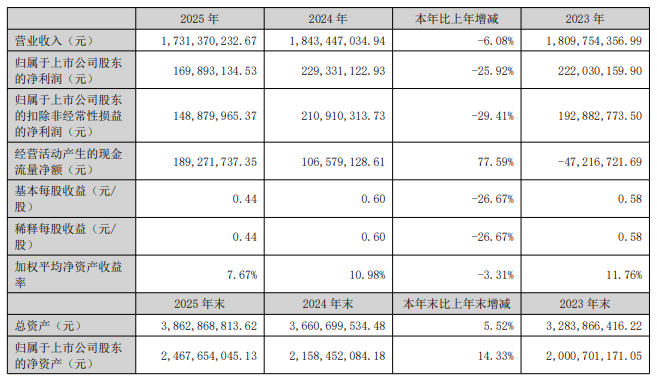

2025年,中核科技实现营业收入17.31亿元,较2024年的18.43亿元同比下降6.08%;归母净利润1.70亿元,同比下降25.92%(2024年为2.29亿元);扣除非经常性损益后的归母净利润1.49 亿元,同比降幅达29.41%,盈利质量有所承压。

每股收益方面,公司2025年基本每股收益为0.44元,加权平均净资产收益率为7.67%,较上年同期有所回落。盈利能力指标上,全年销售毛利率为21.42%,同比微升0.41个百分点;但销售净利率降至9.81%,较2024年下降2.63个百分点,盈利效率有所弱化。

从单季度表现来看,2025年第四季度业绩压力尤为突出:单季度实现营业收入6.49亿元,同比下降20.71%;归母净利润5832.65万元,同比大幅下降48.67%,成为全年业绩下滑的主要拖累项。

从业务板块来看,公司核心的核工程阀门业务展现出强劲韧性,成为全年唯一实现增长的板块。2025年,核工程阀门业务收入同比增长18.30%,占总营业收入比重升至57.31%,首次成为公司第一大收入来源,业务核心地位进一步巩固。该板块高毛利特性带动公司整体毛利率保持稳定,其中阀门制造业务毛利率同比提升0.99个百分点。

传统业务方面,石油石化阀门及其他工业阀门业务受行业周期、市场竞争加剧及订单结构调整影响,收入规模同比收缩。其中,石油石化产品收入占比降至23.44%,毛利率同比下降1.71个百分点;其他阀门业务毛利率下降2.64个百分点,传统业务的收缩一定程度上抵消了核工程阀门业务的增长贡献。

区域收入分布上,公司业务仍高度集中于国内市场,华北地区收入占比达42.01%,华东地区占比34.91%,两大区域合计贡献超七成营收;境外市场收入占比仅7.46%,海外拓展节奏放缓,区域集中度进一步提升。

对于业绩同比下滑,公司及行业分析指出主要受多重因素影响:

传统业务收缩:石油石化、公用工程等领域阀门市场竞争加剧,低价竞争导致订单毛利下滑,同时部分传统客户投资放缓,订单交付量减少,拖累整体营收规模。

成本与费用压力:报告期内原材料价格波动、人工及制造费用上升,叠加税金及附加同比增长 51.13%,进一步挤压盈利空间;同时应收账款规模持续增长,回款周期延长,资金占用成本上升。

订单交付节奏影响:部分大额核工程阀门订单尚处生产周期,未到确认收入节点,导致年内营收确认不及预期,而相关成本费用已按期列支,阶段性影响当期利润。

非经常性损益减少:扣非净利润降幅大于归母净利润,主要系当期确认的投资收益等非经常性损益较上年同期减少,对利润的支撑力度减弱。

利润分配方面,公司同步披露2025年度分红预案:以总股本383,471,493股为基数,向全体股东每10股派发现金红利1.12元(含税),不送红股、不以资本公积金转增股本,持续回报投资者。

作为中核集团旗下核工业阀门核心平台,中核科技长期深耕核电、核化工高端阀门领域,是国内核电阀门国产化的核心推动者。未来,公司将继续聚焦核工程主业,紧抓国内核电机组批复建设、核电阀门国产化替代加速的行业机遇,重点推进华龙一号、“国和一号” 等三代、四代核电高端阀门的研发与交付,扩大核工程阀门业务规模与市场份额。

同时,公司将优化传统业务结构,压缩低毛利订单,拓展高附加值石化、新能源领域阀门业务;加强成本管控与应收账款管理,提升运营效率与盈利质量;稳步推进海外市场拓展,提升境外收入占比,降低国内市场波动风险,推动公司从 “核阀龙头” 向 “全球高端阀门服务商” 迈进。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论