芯联集成2025年净亏损5.95亿元 同比减亏38.17%

- 2026/4/23 8:37:23 31079

- 来源:仪表网

【仪表网 行业财报】4月21日,芯联集成(688469.SH)发布2025年年度报告,报告全面呈现了公司全年经营成果,受益于新能源汽车、AI数据中心等下游需求的持续释放,公司全年经营业绩实现显著修复,营收规模稳步扩张,盈利能力持续改善,亏损幅度大幅收窄,同时业务结构不断优化、技术壁垒持续巩固,为后续高质量发展奠定了坚实基础。

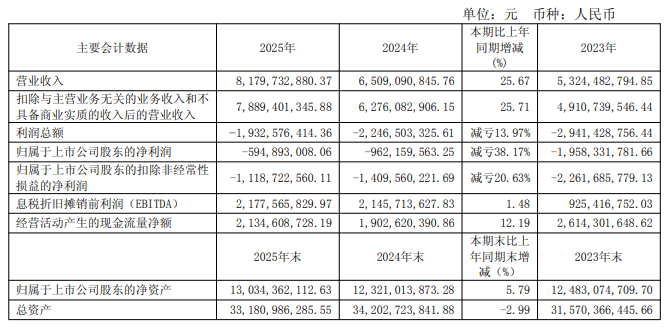

图片来源:芯联集成公告

财务数据方面,公司2025年实现营业收入81.80亿元,同比增长25.67%,其中核心主营业务收入78.89亿元,同比增长25.71%,增长动能强劲;归属于上市公司股东的净利润为-5.95亿元,同比减亏38.17%,扣非净利润-11.19亿元,同比减亏20.63%,亏损收窄态势明确。盈利能力同步提升,全年毛利率达5.51%,同比提升4.48个百分点,净利率-23.63%,同比改善10.89个百分点,其中第四季度单季毛利率达8.53%,环比提升3.78个百分点,盈利修复趋势进一步凸显。产能与产销方面,公司已完成8英寸硅基、12英寸硅基、6/8英寸碳化硅三大产线建设,全年晶圆产量251.27万片(折合8英寸),同比增长24.68%,产销率逼近100%,实现满产满销,产能利用率处于高位。与此同时,公司2025年度利润分配预案为不进行利润分配,不进行资本公积转增股本或其他形式的分配。

业务布局上,芯联集成构建了以车载、高端消费、工控、AI为核心的四大业务板块,收入结构持续优化。其中车载业务作为第一增长引擎,占比达45.43%,全年新增与国内主流车企合作的系统项目25个,深度绑定8家国内主流整车厂,作为国内仅有的两家超高压IGBT供应企业之一,公司3300V至6500V功率器件实现全覆盖,4500V IGBT产品已实现量产;高端消费业务占比28.09%,公司作为全球最大MEMS麦克风芯片代工厂,高性能手机麦克风在国际领先终端市占率超50%,行业龙头地位稳固;工控业务占比18.46%,聚焦工业自动化与能源领域,功率器件产品矩阵完善,市场份额持续提升;AI业务占比8.02%,快速成长为第四增长极,聚焦智能汽车与AI数据中心基础设施,高附加值产品占比不断提升。

技术与行业地位方面,公司持续保持高强度研发投入,2025年研发费用达19.43亿元,占营收比例23.76%,为技术领先性提供了有力保障。其中碳化硅(SiC)业务跻身全球前五,占据约5%全球市场份额,位列中国SiC器件厂商第一;MEMS代工业务位列全球第五,是中国大陆唯一上榜企业,技术实力获得国际市场认可。

经营层面,公司精细化运营成效显著,全年期间费用23.40亿元,费用率28.60%,同比下降6.92个百分点,同时经营活动现金流净额持续为正,为产线运营、研发创新及市场拓展提供了坚实资金保障。对于未来发展,芯联集成表示,随着折旧压力进入下行通道,叠加产能利用率提升与产品结构优化,公司正全力攻坚2026年实现盈利转正的目标,后续将持续聚焦核心业务,强化技术创新,进一步巩固行业地位,推动企业高质量发展。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论