科陆电子预计2026年上半年净亏损1.80亿元至2.60亿元

- 2026/7/15 9:13:47 2521

- 来源:仪表网

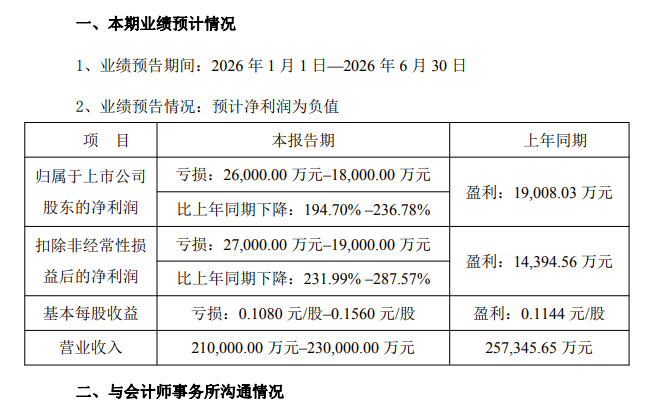

【仪表网 行业财报】7月14日,科陆电子(002121)公告,预计2026年上半年归属于上市公司股东的净利润亏损1.8亿元至2.6亿元,上年同期盈利1.9亿元,同比下降194.70%-236.78%;扣非净利润亏损1.9亿元至2.7亿元,同比下降231.99%-287.57%;营业收入21亿元至23亿元,同比下降约10.6%-18.4%。

图片来源:科陆电子公告

针对本次业绩大幅变动的原因,科陆电子在公告中进行了详细说明,主要涉及经营环境、行业竞争、资产处置及参股公司经营等多方面因素。

一、主营业务营收下滑,毛利率承压明显

报告期内,公司主营业务收入同比下降,核心原因主要集中在两个方面。一方面,海外储能业务推进遇阻,公司部分海外储能项目因项目选址变更等客观因素,导致项目交付进度延期,无法按照原计划确认收入,直接影响了海外业务板块的营收贡献。另一方面,国内市场拓展受限,此前公司因相关业务问题被南方电网采取市场禁入处理措施,这一举措对公司在国内电力系统相关业务的开展造成了较大冲击,使得国内市场订单获取及项目落地受到限制,进一步加剧了营收下滑的态势。

与此同时,公司综合毛利率较上年同期出现明显下降,盈利空间被持续压缩。近年来,储能、电力设备等相关行业竞争日趋激烈,市场参与者数量增多,产品同质化竞争加剧,公司为维持市场份额,在产品定价上面临较大压力。此外,磷酸铁锂电芯作为公司储能产品的核心原材料,其价格在报告期内出现上涨,原材料成本的增加未能通过产品价格同步传导,导致公司产品成本上升,综合毛利率走低,进一步拖累了主营业务的盈利水平。

二、汇率波动产生汇兑损失,财务费用增加

报告期内,国际汇率市场波动加剧,其中美元及埃及镑对人民币的汇率出现明显下跌。科陆电子在海外业务开展过程中,涉及大量以美元、埃及镑计价的交易及资产,汇率的下跌直接导致公司产生汇兑损失。相较于上年同期,公司财务费用因汇兑损失的增加而大幅上升,这部分额外的财务支出进一步侵蚀了公司的利润空间,成为业绩亏损的重要影响因素之一。尤其在当前全球经济形势复杂、汇率波动不确定性增加的背景下,海外业务占比较高的企业面临的汇率风险愈发凸显,科陆电子此次汇兑损失也为行业内相关企业敲响了汇率风险管理的警钟。

三、资产处置未完成交割,计提减值准备影响利润

为优化资产结构、盘活存量资产,报告期内,科陆电子推进了光明智慧能源产业园部分资产的出售事项。该事项已按规定履行了董事会、股东会审议程序,决策流程合法合规。但截至2026年6月30日,上述拟出售资产尚未完成交割手续,根据企业会计准则相关规定,公司已将该部分资产转为持有待售资产进行核算。

同时,结合本次资产出售的预计损益情况,公司对该部分持有待售资产计提了约2500万元的资产减值准备。这一减值准备的计提,属于报告期内的非经营性损益,直接减少了公司当期净利润,对上半年业绩亏损产生了一定的影响。不过,从长期来看,该资产出售事项完成后,将有助于公司回笼资金、降低资产负债率,改善公司现金流状况,为后续主营业务发展提供资金支持。

四、参股子公司经营承压,计提长期股权投资减值准备

科陆电子参股子公司深圳市车电网络有限公司(以下简称“车电网”),主要从事充电相关业务,是公司在新能源汽车充电领域布局的重要平台。但报告期内,受充电行业竞争加剧、市场需求增速放缓、运营成本上升等多重因素影响,车电网经营压力持续加大,出现了现金流紧张的局面,同时还引发了相关经营纠纷,经营状况不容乐观。

基于车电网当前的经营现状及未来发展预期,为真实反映公司长期股权投资的实际价值,遵循谨慎性会计原则,科陆电子拟对所持车电网截至2026年6月末的股权价值计提长期股权投资资产减值准备。该减值准备的计提金额将根据车电网股权评估结果最终确定,计提完成后将进一步减少公司当期净利润,成为业绩亏损的又一重要原因。这也反映出公司在参股子公司管理及行业布局中面临的经营风险,后续需加强对参股企业的风险管控及经营指导。

整体来看,科陆电子2026年上半年业绩亏损是内外部多种因素共同作用的结果,既受到行业竞争、汇率波动等外部环境的影响,也存在自身业务推进、资产及参股公司管理等内部问题。对于此次业绩预告,科陆电子表示将进一步优化业务结构,加快海外项目交付进度,加强成本管控及汇率风险管理,同时推进资产交割及参股子公司风险化解工作,努力改善经营状况,提升公司盈利水平。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论