4月色谱、质谱类仪器招标采购分析:高端升级提速,国产替代迈入深水区

- 2026/5/8 16:08:07 491

- 来源:仪表网

【仪表网 行业数据】2026年4月,我国色谱、质谱类仪器招标采购市场延续高位运行态势,呈现“大单集中释放、高端产品主导、国产突破凸显”的鲜明特征,既契合全球分析检测仪器向精准化、智能化升级的大趋势,也彰显我国国产仪器从“跟跑”向“并跑”跨越的关键进展。仪表网整理了2026年4月份色谱、质谱类仪器公开招标采购数据,结合全球市场背景与国内产业政策,从市场规模、项目特征、品牌格局、应用场景等维度展开深度分析,解读行业发展核心趋势与未来走向,为行业从业者、采购方及相关企业提供参考。

市场整体回暖:规模稳步增长,高端需求成核心驱动力

2026年4月,我国色谱、质谱类仪器公开招标及意向采购预算合计达2.12亿元,同比2025年4月增长18.7%,环比3月增长34.2%,市场呈现显著回暖态势,延续了2026年以来的增长势头。这一增长态势的背后,是多重需求的叠加驱动:一方面,高校科研投入持续加大、疾控与公安系统装备升级形成刚性需求,为市场增长提供坚实支撑;另一方面,我国分析检测行业向精准化、高端化转型的步伐加快,带动高端仪器需求持续释放。

从产品结构来看,市场呈现“质谱主导、色谱补位”的清晰格局,高端化趋势尤为突出。4月质谱类仪器采购预算达1.51亿元,占总预算的71.2%,采购数量41台,均价高达368.3万元/台;色谱类仪器预算0.61亿元,占比28.8%,采购73套,均价45.6万元/套。值得注意的是,质谱类仪器中,液质联用(LC-MS/MS)、气质联用(GC-MS/MS)等联用设备占比达85%,高分辨、飞行时间质谱占比15%,凸显出市场对高端联用仪器的需求已成为主流。

价格层面,国产与进口产品的差距依然明显,但国产品牌的性价比优势持续凸显,为国产替代奠定坚实基础。色谱仪方面,国产品均32.8万元,仅为进口均价(54.9万元)的60%;质谱仪方面,国产品牌以安益谱、安图生物为代表,均价约139万元,远低于进口品牌约384万元的均价。这种价格差异既客观反映了国产仪器在核心技术、产品稳定性上与国际龙头的差距,也体现了国产品牌在成本控制、本地化服务上的核心竞争力,为其在中端市场实现突围创造了有利条件。

重点项目凸显:科研与公共安全成大单集中领域,需求分层清晰

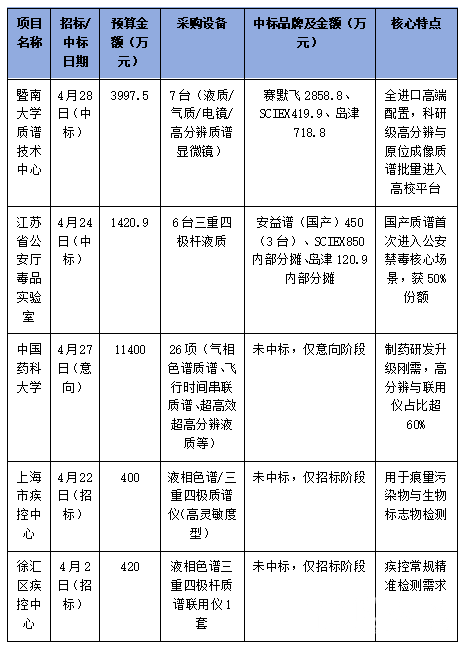

4月色谱、质谱类仪器招标采购中,大单效应显著,重点项目主要集中在高校科研、公安禁毒、疾控检测三大领域,多个项目成为行业发展的重要风向标,清晰彰显了不同应用场景的需求升级方向,也折射出我国分析检测领域的发展重点。

高校科研领域,高端进口仪器仍是采购主力,前沿研究需求推动设备升级。暨南大学质谱技术中心中标项目成为典型代表,该项目预算3997.5万元,采购7台高端仪器,最终由赛默飞、SCIEX、岛津三大进口品牌瓜分,其中赛默飞中标2858.8万元,涵盖液质、气质、电镜等设备,岛津则凭借高分辨质谱显微镜拿下718.8万元订单。此次采购的核心特点是科研级高分辨与原位成像质谱首次批量进入高校平台,反映出高校科研对高端分析仪器的需求已从常规检测向前沿研究升级。

公共安全领域,国产质谱实现里程碑式突破,打破进口垄断格局。江苏省公安厅毒品实验室采购项目极具标志性,该项目预算1420.9万元,采购6台三重四极杆液质仪,国产企业安益谱成功中标3台,占比50%,单台均价约150万元,与SCIEX、岛津等进口品牌同台竞技并占据半壁江山。据悉,安益谱此次中标的TQ9120D型三重四极杆液质系统,凭借超高灵敏度与强劲的抗干扰能力达到国际先进水准,其核心得益于国产核心部件的突破——此前绵阳科技城推出的“国产化质谱用环形碰撞池”,将离子传输效率提升至90%以上,单价较进口同类降低50%以上,有力助推了国产质谱整机成本下降和性能提升。此次中标标志着国产质谱正式进入公安禁毒检测核心应用场景,打破了进口品牌在该领域的长期垄断,也延续了2025年以来国产品牌在公安领域的突破态势,2025年华仪宁创、谱育科技、安益谱等国产品牌已在公安系统招标中表现活跃,逐步实现核心场景渗透。

制药与疾控领域,刚需采购持续释放,精准检测需求推动设备升级。中国药科大学4月发布的采购意向预算达1.14亿元,涵盖气相色谱质谱、飞行时间串联质谱等26项设备,凸显出制药行业研发升级对高端分析仪器的迫切需求,高分辨与联用仪占比超60%,适配新药研发与质量控制的核心需求。此外,上海市疾控中心、徐汇区疾控中心分别启动400万元、420万元的质谱仪器采购,主要用于痕量污染物与生物标志物检测,反映出公共卫生领域对精准检测仪器的需求持续提升,而LC-MS/MS作为临床检测主流方案,已广泛应用于传染病溯源、食品安全监测等场景,成为疾控系统的核心检测工具。

品牌格局:进口主导格局未变,国产替代加速突破深水区

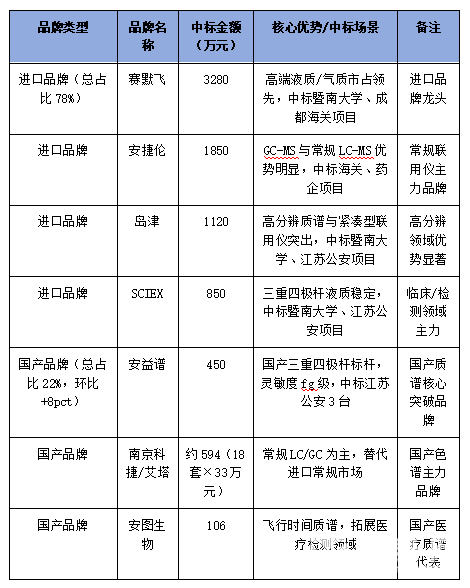

4月招标数据显示,我国色谱、质谱类仪器市场仍由进口品牌主导,但国产品牌的市场份额持续提升,呈现“进口稳守高端、国产突围中端”的竞争格局,这与2025年以来国产液质市场“结构性渗透”的特征高度一致——国产品牌并非全面开花,而是围绕应用场景明确、需求刚性的领域持续突破,逐步形成以三重四极杆技术为核心的发展主线,国产替代正从“中低端替代”向“高端突破”稳步迈进。

进口品牌方面,四大国际龙头占据绝对优势,合计中标金额占比约78%,持续垄断高端市场。其中赛默飞以3280万元的中标金额位居首位,凭借高端液质、气质产品的技术优势,拿下暨南大学、成都海关等核心项目,延续了其在高端市场的主导地位,2024年赛默飞还推出了专为多组学研究设计的新型高分辨率LC-MS系统,进一步巩固技术优势;安捷伦中标1850万元,依托GC-MS与常规LC-MS的产品优势,聚焦海关、药企等中端应用场景,契合全球色谱仪器市场中液相色谱占据半壁江山的趋势;岛津、SCIEX分别中标1120万元、850万元,岛津在高分辨质谱领域表现突出,SCIEX则在三重四极杆液质领域保持稳定竞争力,二者在公安、科研等场景均有重要突破。这些进口品牌凭借长期的技术积累、完善的产品矩阵和成熟的服务体系,仍占据高端市场的主导地位,尤其是在高校科研、高端制药等对仪器性能要求极高的领域,进口依赖度依然较高,这也是当前我国分析检测仪器行业面临的主要痛点之一。

国产品牌方面,市场份额达到22%,环比提升8个百分点,实现稳步突破,核心企业表现亮眼。安益谱成为国产质谱的核心突破者,凭借450万元的中标金额(江苏公安3台设备),其TQ9120D型号作为国产三重四极杆标杆产品,灵敏度达到fg级,成功打破进口品牌在公安禁毒核心场景的垄断,而该企业此前已在2025年底独家中标海关总署17台气质质采购项目,此次中标进一步巩固了其在国产质谱领域的地位。南京科捷、艾塔等国产品牌则聚焦色谱仪市场,中标18套设备,均价33万元,重点替代进口常规LC/GC市场,凭借高性价比占据中端常规检测场景,契合全球色谱仪器市场中硬件仪器占据主导地位的趋势;安图生物则在医疗检测领域实现突破,中标1台106万元的飞行时间质谱,加速拓展医疗检测场景。

应用与区域分布:场景分层明确,区域发展不均衡凸显

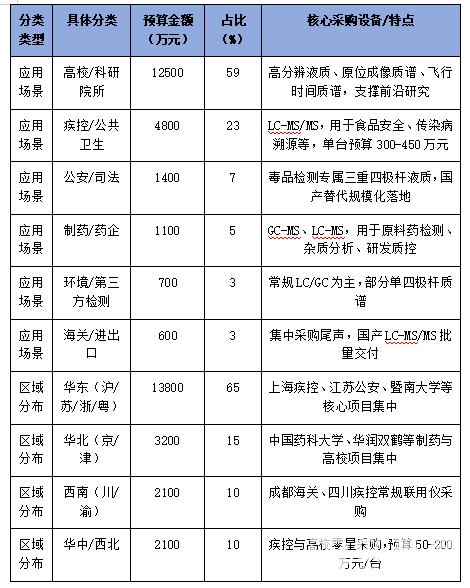

从应用场景来看,4月采购需求呈现清晰的分层特征,高校/科研院所、疾控/公共卫生、公安/司法成为三大核心场景,合计占比达89%,与我国分析检测行业的应用需求分布高度契合,也反映出不同场景对仪器性能的差异化需求,同时与全球色谱质谱市场的应用趋势基本一致。

高校/科研院所是最大采购场景,预算1.25亿元,占比59%,核心需求集中在高分辨液质、原位成像质谱、飞行时间质谱等高端设备,用于支撑生命科学、材料科学、环境科学等前沿研究——这与全球生命科学领域对LC-MS技术的需求增长趋势一致,LC-MS技术在蛋白质组学、代谢组学等领域的研究中扮演着关键角色,而组学研究也是全球质谱仪市场增长最快的板块之一。疾控/公共卫生领域预算4800万元,占比23%,主要采购LC-MS/MS设备,用于食品安全、传染病溯源、痕量污染物监测等,单台预算集中在300-450万元,凸显出公共卫生领域对精准检测的刚性需求,这与全球环境检测监管全面升级、食品安全关注度提升的趋势密切相关,各国政府对污染监测的立法日益严格,直接推高了对LC-MS和GC-MS的刚性需求。公安/司法领域预算1400万元,占比7%,聚焦毒品检测专属三重四极杆液质仪,国产替代实现规模化落地,这与国家在毒情防控、社会治理和公共安全方面持续加大投入的趋势密切相关,便携式质谱、在线固相萃取液质系统等设备的应用场景仍具成长空间。

此外,制药/药企、环境/第三方检测、海关/进出口等场景分别占比5%、3%、3%,需求呈现差异化特征:制药行业侧重GC-MS、LC-MS用于原料药检测与研发质控,契合全球生物制药公司作为色谱质谱仪器最大终端用户的趋势;环境检测以常规LC/GC为主,部分配置单四极杆质谱,单四极杆液质联用仪凭借价格低廉、性能可靠的优势,在环境检测领域广泛应用;海关则处于集中采购尾声,国产LC-MS/MS批量交付中,这与2025年以来海关“不接受进口、面向中小企业”的招标政策导向一致,为国产仪器提供了重要的市场机遇。

区域分布上,华东地区领跑全国,成为采购核心区域,区域发展不均衡特征凸显。4月华东地区(沪、苏、浙、粤)采购预算达1.38亿元,占总预算的65%,上海疾控、江苏公安、暨南大学、广东毒品实验室等核心项目均集中于此,得益于该区域经济发达、科研实力雄厚、公共卫生投入充足的优势,与全球亚太地区作为色谱质谱市场增速最快区域的趋势相契合。华北地区(京、津)预算3200万元,占比15%,中国药科大学、华润双鹤等制药与高校项目集中;西南(川、渝)、华中/西北各占10%,预算均为2100万元,主要以疾控与高校的零星采购为主,单台预算集中在50-200万元,反映出中西部地区分析检测设备的升级需求正在逐步释放,未来市场潜力巨大,也契合我国推动区域协调发展、加大中西部科研与公共卫生投入的政策导向。

行业趋势与下月展望:高端化、国产化成核心主线

结合2026年4月招标采购数据及行业背景,我国色谱、质谱类仪器行业正进入“高端升级与国产替代并行”的关键发展期,呈现四大核心趋势,与全球分析检测仪器行业向自动化、高精度、智能化演进的发展方向高度契合,也体现了我国国产仪器从“能做出来”到“做出好产品”的阶段跨越。

一是高端联用仪器成为市场标配,技术迭代驱动需求升级。LC-MS/MS、GC-MS/MS占质谱采购的85%,高分辨、飞行时间质谱增速加快,科研与精准检测需求驱动行业向高端化转型。这一趋势背后,是超高效液相色谱(UHPLC)等技术的不断进步,使得仪器在分离效率和检测灵敏度方面得到显著提升,同时人工智能技术的渗透的也正在改变LC-MS的应用模式——AI驱动的软件可增强峰值检测、减少错误并加快分析速度,从而有利于药物研究、食品安全和诊断,随着AI的发展,将进一步简化工作流程和提高结果准确性,推动高端联用仪器的普及。预计未来高端联用仪器的市场占比将持续提升,成为行业增长的核心动力。

二是国产替代进入深水区,核心技术突破成为关键。色谱领域,常规LC/GC国产品牌市占率已达30%以上,凭借性价比优势持续替代进口产品;质谱领域,以安益谱为代表的国产品牌在三重四极杆领域打破进口垄断,在公安、疾控等核心场景实现50%以上份额突破,而高校科研领域的国产中标案例也逐步增多,谱育科技、华谱科仪等企业均在高校市场实现突破。同时,国产核心部件的突破也为国产替代提供了支撑,如国产化质谱用环形碰撞池的推出,打破了国外核心部件垄断,降低了整机成本。但高分辨质谱仍由进口品牌主导,国产企业在核心技术、产品稳定性、应用解决方案能力等方面仍需突破,随着国产试剂体系逐步完善,加之性价比与本地化服务优势显现,国产仪器的替代空间将持续扩大,逐步从“中低端替代”向“高端突破”迈进。

三是政策驱动效应持续凸显,市场机遇加速释放。海关“不接受进口、面向中小企业”的招标政策持续释放,疾控、公安系统对国产仪器的采购倾斜加速,为国产仪器提供了重要的市场机遇。同时,我国政府高度重视分析科学领域的发展,投入大量资金用于科研机构和企业的技术创新,推动国产仪器行业的技术升级,预计未来政策层面将持续加大对国产分析仪器的支持力度,助力国产企业突破核心技术瓶颈,提升市场竞争力。

四是需求分层持续细化,场景化竞争成为新焦点。随着行业发展,不同应用场景的需求差异日益明显:高端场景(高校/科研)聚焦高分辨、原位成像等高端设备,预算500-1000万元/台,进口品牌仍占主导;中端场景(疾控/检测)侧重三重四极杆联用仪,预算300-450万元/台,国产替代加速;低端场景(常规检测/药企)以常规色谱仪为主,预算50-200万元/套,国产品牌占据主导。这种需求分层将推动企业向场景化、专业化转型,聚焦特定领域打造核心竞争力,同时也将推动仪器向小型化、智能化、便携化发展,拓展更多应用场景。

展望5月,色谱、质谱类仪器招标采购市场将保持高位运行,预计预算规模在1.8-2.0亿元,高校尾款支付与疾控系统集中交付将成为支撑市场的核心力量。值得关注的三大看点:一是海关第三批国产LC-MS/MS中标结果将公布,有望进一步扩大国产仪器在海关领域的市场份额;二是国产高分辨质谱有望迎来首次公开招标,标志着国产仪器向高端领域突破的步伐加快;三是制药企业集中采购将逐步开启,受生物制药行业发展驱动,高端联用仪器需求有望持续释放。

总体而言,2026年4月的招标采购数据充分表明,我国色谱、质谱类仪器行业正处于高质量发展的关键阶段,高端化升级与国产替代并行推进,政策、需求、技术三重驱动下,行业发展潜力巨大。未来,随着国产核心技术的持续突破、政策支持的不断加码以及应用场景的持续拓展,国产仪器有望逐步打破高端市场垄断,实现从“量的积累”向“质的飞跃”,推动我国分析检测仪器行业实现跨越式发展,逐步跻身全球先进行列。

全部评论