林洋能源2025年归母净利润2.44亿元 同比下降67.56%

- 2026/5/6 10:42:59 26610

- 来源:仪表网

【仪表网 行业财报】4月29日晚间,林洋能源(601222.SH)披露2025年年度业绩报告。数据显示,受行业政策调整、产业链价格波动及公司战略转型投入等多重因素叠加影响,公司全年经营业绩出现显著下滑,营收、净利润等核心指标同比均大幅回落,且第四季度单季陷入亏损,盈利端压力凸显。

图片来源:林洋能源公告

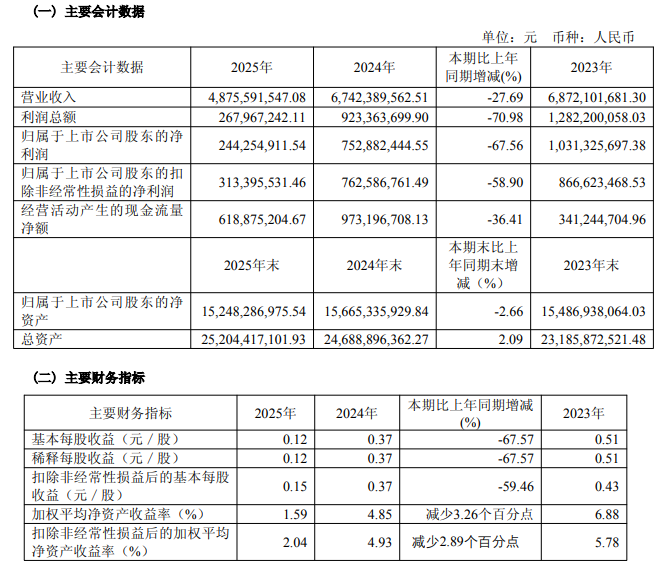

年报数据显示,2025年林洋能源实现营业收入48.76亿元,同比减少27.69%;对应实现归属于上市公司股东的净利润2.44亿元,同比大幅下降67.56%;扣除非经常性损益后的归母净利润为3.13亿元,同比下降58.90%。

盈利质量同步走弱,基本每股收益由2024年的0.37元/股骤降至0.12元/股,同比降幅达67.57%;加权平均净资产收益率从4.85%下滑至1.59%,同比减少3.26个百分点,盈利能力指标全线承压。

从单季度表现来看,公司2025年业绩呈现前高后低、逐季走弱态势,第四季度成为业绩“分水岭”。数据显示,Q4单季实现营业收入12.02亿元,归母净利润为-1.15亿元,扣非净利润为-0.75亿元,是全年唯一亏损季度,也直接拖累了全年业绩表现。

新能源业务收缩,电站出售与发电收入锐减

2025年2月,国内新能源上网电价市场化改革相关政策落地,明确以6月1日为“新老划断”节点,加速行业资产结构调整。为降低存量光伏电站补贴回款不确定性风险、回笼资金,林洋能源2025年6月出售多个存量盈利光伏电站,直接导致光伏发电业务收入大幅收缩,发电业务收入占比从往年高位降至15.45%。同时,补贴退坡背景下,公司对光伏发电应收补贴款计提坏账准备,进一步侵蚀利润空间。

财务费用激增,汇兑损失成主要推手

报告期内,公司财务费用同比大幅增长326.56%至0.65亿元,成为利润端的重要减项。其中,2025年汇兑损益为0.31亿元(2024年为-0.07亿元),汇率波动带来的汇兑损失显著增加;同时,利息费用同比增长11.02%至1.21亿元,双重因素推动财务费用飙升。

战略倾斜储能赛道,短期投入压制利润

2025年是林洋能源战略调整与蓄力之年,公司明确向储能赛道倾斜资源,布局欧洲、非洲、中东等海外储能市场,推进蒙古高寒储能项目、毛里求斯百兆瓦级储能项目等落地。储能业务处于拓展初期,研发、市场拓展、产能建设等投入较大,而短期效益尚未完全释放,阶段性拖累整体盈利。

行业竞争加剧,毛利率小幅承压

2025年,公司综合毛利率为28.51%,同比下降1.03个百分点;净利率为4.59%,同比下降6.83个百分点,盈利空间被持续挤压。一方面,智能电表行业价格竞争加剧,产品盈利水平受限;另一方面,光伏产业链价格波动下行,新能源相关业务毛利率同步承压。

在整体业绩下滑的背景下,公司业务结构呈现明显调整特征,传统主业集中度持续提升。2025年,电能表、系统类产品及配件收入占主营业务收入比重达57.57%,较上年进一步上升;发电业务收入占比15.45%,较上年明显收缩;二者合计贡献度升至73.02%,收入结构加速向传统计量主业集中,抗周期属性增强。

海外市场成为全年为数不多的亮点,出海战略成效初显。2025年上半年,公司境外收入6.93亿元,同比增长61.73%,智能电表业务在波兰市占率超30%;储能业务成功进入欧洲、非洲市场,与波兰、意大利等客户达成合作,为后续海外储能业务放量奠定基础。

轻装聚焦储能,蓄力长期发展

面对短期业绩压力,林洋能源表示,2025年的战略调整为未来高质量发展夯实了底盘。2026年,公司将聚焦储能主航道,推进“轻资产”战略转型,优化资产负债结构,改善经营性现金流。同时,随着电价市场化改革政策效应逐步落地、关键财务约束缓解,公司将依托智能电表基本盘,把握新型电力系统建设机遇,推动储能、新能源业务协同发展,力争实现业绩回暖。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论