炬华科技2025年营收16.87亿元,归母净利润5.67亿元

- 2026/4/29 9:06:39 17235

- 来源:仪表网

【仪表网 行业财报】4月27日,炬华科技(300360)发布2025年度报告,报告显示受行业需求波动、市场竞争加剧及电网技术标准迭代等多重因素影响,公司全年业绩同比出现明显下滑,营收、归母净利润、扣非归母净利润均呈下滑态势,但公司财务质地依旧稳健,同时在行业变革中孕育新的发展机遇。

图片来源:炬华科技公告

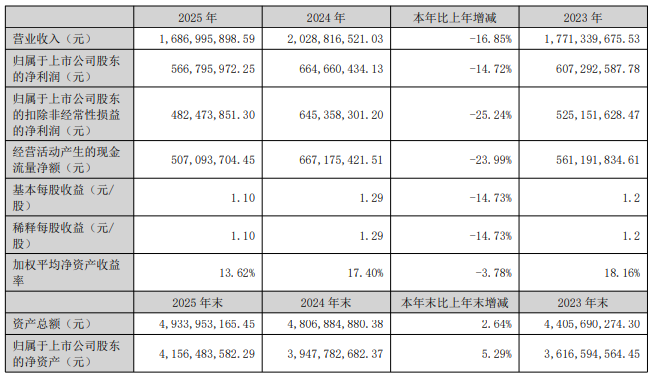

核心财务数据显示,2025年炬华科技实现营业收入16.87亿元,同比下降16.85%(2024年同期为20.29亿元);归属母公司股东净利润5.67亿元,同比下降14.72%(2024年同期为6.65亿元);扣除非经常性损益后的归母净利润4.82亿元,同比降幅达25.24%,盈利质量有所弱化。盈利能力方面,公司基本每股收益1.10元,同比下降14.81%,加权平均净资产收益率为13.62%,同比下降3.78个百分点,整体毛利率为43.1%,较2024年的47.55%下滑4.45个百分点,核心业务盈利空间收窄。现金流层面,全年经营活动产生的现金流量净额为5.07亿元,同比下降23.99%,下游客户回款节奏放缓对资金流动性形成一定压力,其中第四季度业绩下滑尤为明显,当期实现营业收入4.37亿元、归母净利润8712.42万元,同比分别下降9.51%和29.15%,成为全年业绩承压的主要拖累项。

作为国内比较领先的能源物联网综合解决方案供应商,炬华科技核心业务涵盖智慧计量与采集系统、智能流量仪表及系统、智能配用电产品及系统、物联网传感器及配件等板块,产品广泛应用于国家电网、南方电网及轨道交通、水务等领域,2025年公司各业务板块表现分化,核心业务收入占比仍超八成但同比下滑。其中,作为业绩基本盘的智慧计量与采集系统(主要为智能电表)实现收入14.57亿元,同比下降11.22%,占总营收比重达86.38%,受行业竞争加剧及电网招标价格调整影响,该业务毛利率同比下降6.53个百分点至44.62%,直接拖累公司整体盈利水平;智能流量仪表及系统表现亮眼,实现收入6420万元,同比增长19.25%,成为公司唯一实现正增长的业务板块,展现出良好的业务拓展成效;而智能配用电产品及系统、物联网传感器及配件则表现不佳,分别实现收入3703.6万元、3984.8万元,同比降幅达56.89%和76.09%,前者受下游需求萎缩及市场竞争挤压影响,后者则因行业技术迭代及客户结构调整出现明显业务收缩。区域市场方面,境内外市场同步下滑,境内市场实现收入14.99亿元,同比下降17.87%,与国内电工仪器仪表行业整体需求下行趋势一致,境外市场实现收入1.88亿元,同比下降7.68%,降幅相对较小,彰显出海外市场拓展的一定韧性。

炬华科技2025年业绩下滑并非个例,而是行业周期、市场竞争、技术变革等多重因素共同作用的结果。从行业环境来看,2025年国内电工仪器仪表行业整体呈现量价齐跌态势,全年销售量、生产量同比分别下降9.23%和10.15%,公司核心客户国家电网、南方电网投资节奏放缓,集中招标规模缩减,直接导致公司订单量下滑、销售收入减少,同时电网技术标准迭代更新,客户交付节奏放慢,大量合同未及时闭环,收入确认延迟进一步影响当期业绩。从市场竞争来看,随着智能电表行业新国标落地,行业准入门槛提升,但头部企业竞争愈发激烈,低价内卷现象突出,2025年国网第三批招标全部采用新标准,新表成本提升15%-30%,而招标价格受竞争影响未能同步上涨,导致核心产品毛利率大幅下滑,加之部分中小厂商通过低价策略抢占市场份额,进一步压缩了公司盈利空间。此外,公司近年来积极布局的物联网传感器、虚拟电厂等新兴业务放量不足,未能形成新的业绩增长点,收入结构仍高度依赖传统智能电表业务,抗风险能力较弱,也加剧了业绩波动。

尽管业绩出现下滑,但炬华科技财务基本面依然保持稳健,为后续业务发展提供了坚实支撑。截至2025年末,公司资产负债率仅为15.3%,同比下降10.17%,流动比率、速动比率分别达5.4和4.95,短期偿债能力极强,总债务1.66亿元且均为短期债务,财务风险整体可控。在投资者回报方面,公司持续坚持高比例分红政策,2025年度利润分配预案为以总股本5.14亿股为基数,向全体股东每10股派发现金红利3.00元(含税),合计派发现金红利1.54亿元,自2014年上市以来,公司已累计现金分红14次,累计分红金额达13.12亿元,分红稳定性在A股上市公司中位居前列,充分彰显了公司对长期发展的信心及对股东的回报诚意。

展望2026年,炬华科技所处的能源物联网行业仍将面临周期波动、竞争加剧等挑战,但同时也迎来新型电力系统建设、智能电表替换周期、海外市场扩张等发展机遇。短期来看,国内智能电表正处于8-10年的替换高峰期,2024年新国标(IR46)全面落地,加速旧表淘汰,推动行业需求扩容,同时国家大力推进新型电力系统、泛在电力物联网建设,虚拟电厂、分布式光伏、储能等新兴领域快速发展,催生双向计量、高精度负荷监测等新增需求;长期来看,全球智能电表市场持续扩容,欧洲2030年前将完成全面智能电表更换,东南亚、拉美等新兴市场普及率快速提升,为公司海外业务拓展提供广阔舞台。

面对行业机遇与挑战,炬华科技将聚焦技术创新与业务升级双轮驱动,加大新国标电表、物联网传感器、能源云平台等产品研发投入,巩固技术壁垒,提升产品附加值与毛利率;在稳固智能电表核心业务的同时,加快智能流量仪表、虚拟电厂配套设备及海外市场拓展,优化收入结构,降低单一业务依赖;同时深化智能制造,推进生产智能化升级,降低生产成本,提升生产效率与产品质量,增强市场竞争力。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论