安科瑞2026年一季度净利润5027.32万元 同比下降3.65%

- 2026/4/27 9:09:10 26890

- 来源:仪表网

【仪表网 行业财报】4月22日,安科瑞(300286)披露2026年第一季度报告,全面呈现公司一季度经营成果。报告显示,公司一季度整体经营保持稳健态势,营业收入实现同比增长,但受多重因素影响,归母净利润出现小幅下滑,核心业务盈利能力面临阶段性压力。

图片来源:安科瑞公告

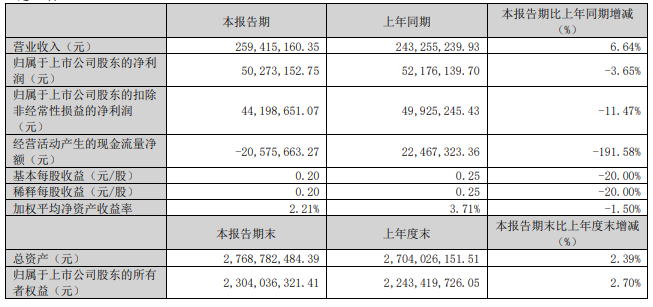

具体来看,2026年一季度,安科瑞实现营业收入2.59亿元,同比增长6.64%,营收规模稳步扩大,体现出公司在企业侧微电网能效管理细分市场的核心竞争力仍在持续释放。作为中国企业侧微电网能效管理领域的优秀供应商,安科瑞主营电力监控、能效管理、电量传感器等相关产品及解决方案,下游覆盖低碳园区、智慧工厂、数据中心等多个场景,此次营收增长主要得益于公司业务的持续拓展及现有市场的稳步渗透。

利润端方面,公司一季度实现归母净利润5027.32万元,较上年同期的5217.61万元,同比下降3.65%;扣除非经常性损益后的归母净利润为4419.87万元,同比下滑幅度扩大至11.47%,反映出公司核心业务盈利能力面临一定压力。此外,基本每股收益为0.20元/股,较上年同期的0.25元/股下降20%,稀释每股收益同步下滑20%,主要因股本变动导致每股收益被稀释。

对于净利润下滑的原因,报告明确指出,主要受两大方面因素拖累。一方面,报告期内大宗商品价格上涨,导致公司原材料成本有所升高,尽管公司已通过设立自动化产线、优化供应链等方式开展降本提效工作,仍未能完全抵消成本上涨带来的压力。另一方面,费用支出同比有所增长,主要包括实施2026年股权激励产生的股权支付费用、为提升核心技术竞争力增加的研发投入,以及为拓展行业板块和海外市场新增的相关投入,多重费用叠加对短期利润形成了一定侵蚀。

从其他核心财务指标来看,公司一季度加权平均净资产收益率为2.21%,较上年同期的3.71%下降1.5个百分点,反映出净资产盈利效率有所降低;经营活动产生的现金流量净额为-2057.57万元,较上年同期的2246.73万元大幅下降191.58%,由净流入转为净流出,主要因购买商品、支付职工薪酬的现金增加,同时销售商品收到的现金同比减少,经营性资金回笼压力有所加大。

资产端表现方面,截至报告期末,公司总资产为27.69亿元,较上年度末增长2.39%;归属于上市公司股东的所有者权益为23.04亿元,同比增长2.70%,资产结构整体保持稳健。其中,应收账款余额为2.04亿元,较期初增长6.61%,与营业收入增长幅度基本匹配,信用减值损失较上年同期减少54.13%,主要因冲减应收账款坏账准备所致;存货余额为1.47亿元,较期初增长9.90%,主要系业务规模扩大带来的备货增加。

费用方面,各项核心费用均呈现同比增长态势:销售费用3217.38万元,同比增长18.78%,主要因海外市场及新行业板块拓展投入增加;管理费用1814.81万元,同比增长29.12%,核心驱动力为股权激励相关股权支付费用;研发费用2976.96万元,同比增长18.69%,体现出公司对技术创新的持续重视,为后续产品升级和市场拓展奠定基础;财务费用由负转正,达到39.10万元,同比增长163.10%,主要因本期汇兑损益增加,反映出公司海外业务拓展过程中面临的汇率波动风险有所上升。

值得注意的是,安科瑞目前正处于业务升级和市场拓展的关键阶段,公司持续推进产品迭代,从传统硬件销售向“硬件+软件+服务”的解决方案模式转型,EMS 3.0智慧能源平台已推向市场,融入光储充一体化控制及AI算法,进一步提升客户粘性。海外市场方面,公司以新加坡为中心布局东南亚,辐射欧洲、中东、非洲地区,尽管目前海外收入规模仍较小,但毛利率高达65.7%,显著高于境内市场,长期增长潜力可观。此外,公司研发总部大楼项目正在稳步推进,企业微电网产品技术改造项目建成后预计将实现80%以上的产能提升,为后续业绩增长提供支撑。

总体而言,安科瑞2026年一季度营收实现稳步增长,展现出细分市场的韧性,但原材料成本上涨、费用高企等因素导致净利润小幅承压,核心业务盈利能力面临阶段性挑战。后续随着降本提效措施的逐步落地、研发投入的成果转化以及海外市场的持续拓展,公司有望逐步缓解盈利压力,实现业绩的稳步提升。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论