鼎信通讯2025年营收同比下降51.3%,亏损扩大至6.37亿元

- 2026/4/23 10:49:27 29375

- 来源:仪表网

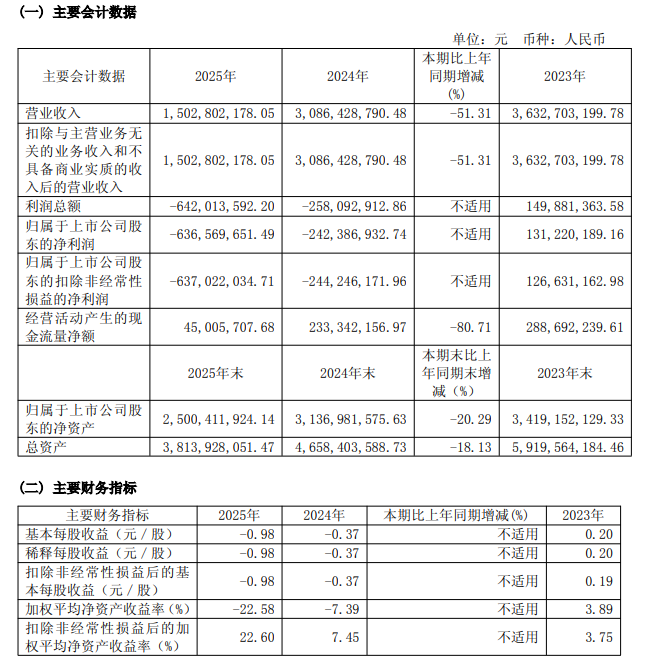

【仪表网 行业财报】4月22日,鼎信通讯(603421)正式披露2025年年度报告,交出了一份堪称 “至暗时刻” 的成绩单:全年实现营业收入15.03亿元,同比大幅下滑51.31%;归母净利润由2024年的亏损2.42亿元,进一步扩大至亏损6.37亿元,同比降幅达162.63%;扣非归母净利润同样亏损6.37亿元,同比下降160.81%;经营活动产生的现金流量净额仅为4501万元,同比骤降80.71%;基本每股收益(全面摊薄)为-0.98元,加权平均净资产收益率为-22.58%。

图片来源:鼎信通讯公告

从核心财务指标来看,鼎信通讯2025年各项经营数据均呈现大幅恶化态势,盈利能力与现金流状况双双承压:

营收规模腰斩:2025年营收15.03亿元,较2024年的30.86亿元减少超15亿元,降幅超五成,较2023年的36.33亿元更是下滑近六成,创下上市以来最差营收表现。单季度来看,第四季度实现营收4.37亿元,同比下降47.5%,环比三季度的6.59亿元亦有所下滑,业绩颓势未改。

亏损幅度翻倍:归母净利润亏损6.37亿元,较2024年的2.42亿元亏损额扩大1.6倍,扣非净利润与归母净利润几乎持平,表明公司主营业务盈利能力已完全丧失。净利率由2024年的-7.85%,进一步恶化至-42.36%,盈利能力持续探底。

毛利率大幅下滑:2025年公司整体毛利率为26.09%,同比大幅下降10.32个百分点;其中第四季度毛利率仅22.26%,同比下降7.02个百分点,环比下降4.61个百分点,产品盈利空间持续被压缩。

现金流急剧萎缩:经营现金流净额从2024年的2.33亿元锐减至4501万元,同比下降超八成,尽管仍为正值,但已逼近盈亏临界点,公司经营性造血能力大幅削弱。

资产规模缩水:截至2025年末,公司总资产38.14亿元,较2024年末的46.58亿元下降18.1%;归母净资产25.0亿元,较2024年末的31.37亿元下降20.3%,资产与权益规模同步收缩。

鼎信通讯2025年业绩的大幅下滑,并非单一因素所致,而是核心市场禁令、行业周期调整、资产减值计提三重压力叠加的结果:

1. 双网禁令:核心电力业务 “断流”,订单断崖式下跌

作为国内电力线载波通信领域的头部企业,鼎信通讯此前超八成电力产品订单依赖国家电网与南方电网两大核心客户。2024年,公司因招投标违规被国家电网列入两年黑名单(2024年2月-2026年2月),同时被南方电网实施15个月市场禁入(2024年2月-2025年11月),直接导致电力业务中标订单近乎 “清零”。

受此影响,公司核心的电力电子产品销售收入出现 “断崖式” 下滑,成为营收腰斩的最主要推手。尽管南方电网禁入令于2025年11月初解除,但全年电力业务已遭受重创,订单恢复尚需时间。

2. 行业寒流:消防业务受地产拖累,转型阵痛加剧

公司第二大业务板块 —— 消防电子产品,深度绑定房地产市场。2025年国内房地产行业持续深度调整,新开工与竣工面积大幅下滑,直接导致消防产品需求萎缩、营收显著下降。

同时,公司正从传统设备供应商向综合解决方案提供商转型,产品盈利模式发生变化,短期内不仅未能带来增量收益,反而因研发投入、市场拓展等成本增加,进一步拉低整体毛利率,加剧了业绩压力。

3. 减值计提:资产与信用减值 “雪上加霜”,吞噬利润

为应对业务萎缩与市场风险,公司2025年对商誉、库存商品、应收账款及应收票据等资产进行了全面减值测试,并计提大额资产减值损失与信用减值损失,直接吞噬了公司利润,成为亏损扩大的重要原因。

鼎信通讯主营业务分为电力电子产品、消防产品、材料销售及劳务三大板块,2025年两大核心业务均遭遇重挫:

电力电子产品(占比约75%):受双网禁令影响,订单锐减、产能利用率仅约35%,营收与毛利双双大幅下滑,成为业绩下滑的 “重灾区”。

消防产品(占比约18%):受房地产下行拖累,需求疲软,营收同比下滑,尽管工业消防等非地产领域有所拓展,但难以抵消整体下滑趋势。

材料销售及劳务(占比约6%):作为辅助业务,收入规模小,对整体业绩贡献有限。

面对困境,公司加速布局新能源领域(光伏柔控、液流储能、充电桩等),2025年6月与马来西亚乔治肯特签署超声波水表合作协议,9月与平头哥开展技术授权合作,并入围中国能建光伏逆变器采购、推进液流储能示范项目落地,但新业务尚处产能爬坡期(产能利用率约20%),短期内难以贡献可观营收与利润,转型成效尚未显现。

未来展望:禁令逐步解除,转型与修复并行

2026年2月,国家电网黑名单已到期,南方电网市场资格已于2025年11月恢复,公司核心电力业务的市场准入障碍已全面清除,近期已中标广东、广西电网相关项目,订单修复进程启动。

公司管理层表示,未来将聚焦 “降本增效、规范经营、拓展市场” 三大方向,优化资源配置,加大研发投入,在巩固电力、消防传统业务的同时,加速新能源等新业务的市场拓展与产能释放,力争逐步走出业绩低谷。但考虑到市场恢复的滞后性、行业竞争加剧以及转型的不确定性,公司2026年业绩仍面临较大挑战,全面修复尚需时日。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论