金卡智能2025年营收32.27亿元,归母净利润2.66亿元

- 2026/4/23 9:35:53 22235

- 来源:仪表网

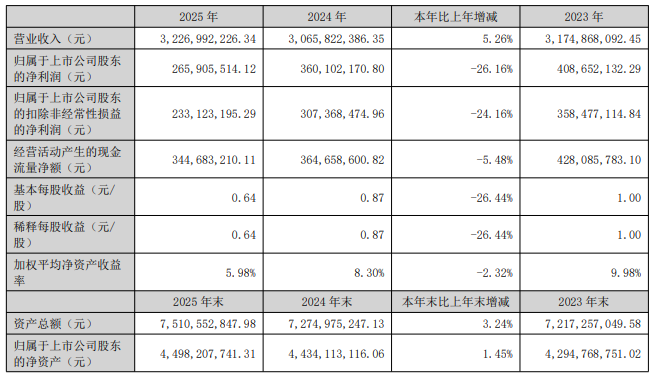

【仪表网 行业财报】4月22日,金卡智能(300349)发布2025年年报。报告显示,公司2025年营业收入为32.27亿元,同比增长5.26%;归母净利润为2.66亿元,同比下降26.16%;扣非归母净利润为2.33亿元,同比下降24.16%;基本每股收益0.64元。

图片来源:金卡智能公告

增收不增利:盈利端承压显著

2025年,金卡智能呈现出 “营收微增、利润下滑” 的典型增收不增利特征,核心原因集中在盈利能力与成本费用两端。

1. 毛利率持续下滑,盈利空间被挤压

公司全年综合毛利率为37.12%,较2024年的39.74%下降2.62个百分点,净利率同步下滑3.74个百分点至8.24%。这一变化主要受行业竞争加剧、产品价格战以及原材料成本波动影响。作为国内智能燃气表龙头企业,金卡智能核心业务面临激烈的同质化竞争,为稳固市场份额,公司不得不下调产品价格,直接导致毛利率下滑。

从季度数据看,第四季度毛利率为39.70%,同比上升3.30个百分点、环比上升3.01个百分点,显示出公司在年末通过产品结构优化、成本管控等措施,盈利能力有所修复,但全年整体盈利水平仍未回到上年同期。

2. 研发投入加码,费用端压力增大

为应对行业智能化、数字化转型趋势,金卡智能持续加大研发投入。2025年公司研发费用达2.39亿元,同比增长6.70%,研发投入占营收比例约7.4%。公司构建了集技术预研、平台建设、解决方案于一体的多层次研发体系,部署 AI 服务器集群、推广 AI 办公助手,聚焦氢能计量、AI 大模型等前沿技术研发,虽为长期发展奠定基础,但短期增加了费用支出,进一步压缩利润空间。

业务结构与经营亮点

1. 核心业务稳健,海外市场成增长引擎

金卡智能主营业务围绕数字燃气、数字水务、数字能源和数字过程四大场景,提供智能终端、IoT 大数据平台及行业应用软件等端到端解决方案。其中,智能民用燃气终端及系统、智能工商业燃气终端及系统为核心收入来源,2025年保持稳健增长。

海外业务成为重要增长点,2025年公司海外销售额同比增长49.79%,在东南亚、欧洲等市场实现突破,有效对冲了国内市场的竞争压力。

2. 数字化转型加速,产品结构优化

公司持续推进产品高端化、智能化升级,超声波燃气表、智能水务终端等产品占比逐步提升。同时,依托物联网、大数据技术,为燃气、水务公司提供智慧运营管理系统,推动从单一设备销售向“设备+系统+服务”的综合解决方案转型,提升客户粘性与附加值。

现金流与分红情况

2025年,公司经营活动产生的现金流量净额为3.02亿元,较2024年的3.65亿元有所下降,但仍保持正向流入,整体现金流状况稳健。

分红方面,金卡智能上市以来已累计实施现金分红13次,累计分红12.48亿元。2025年公司拟向全体股东每10股派发现金股利2.5元(含税),合计派现约1.04亿元,分红比例约39.1%,体现了公司对股东的回报意愿。

行业背景与未来展望

同日,金卡智能发布2026年一季报。报告显示,公司一季度营业收入为6.09亿元,同比下降13.23%;归母净利润为2971.79万元,同比下降32.00%;扣非归母净利润为1850.30万元,同比下降48.91%;基本每股收益0.07元。

同日,金卡智能发布2026年一季报。报告显示,公司一季度营业收入为6.09亿元,同比下降13.23%;归母净利润为2971.79万元,同比下降32.00%;扣非归母净利润为1850.30万元,同比下降48.91%;基本每股收益0.07元。

智能燃气表行业正处于存量竞争与智能化升级并存的阶段,市场集中度逐步提升,但价格战、同质化竞争仍是行业共性问题。2025年,行业内多家企业出现 “增收不增利” 现象,金卡智能的业绩表现正是行业现状的缩影。

展望未来,公司将继续聚焦能源计量数字化赛道,深化 AI 技术与产品融合,加大海外市场拓展力度,同时通过优化产品结构、严控成本费用,改善盈利能力。随着智慧燃气、智慧水务渗透率的持续提升,以及氢能等新兴领域的布局,金卡智能有望逐步走出盈利低谷,实现高质量增长。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论