新联电子一季度营收1.97亿元,归母净利润9115.27万元

- 2026/4/16 9:50:09 16542

- 来源:仪表网

【仪表网 行业财报】4月15日晚间,新联电子(002546.SZ)披露2026年第一季度财务报告。作为国家电网、南方电网的重要合作伙伴,公司一季度经营呈现 “营收稳增、净利回落、主业微增” 的态势,核心业务保持韧性,但盈利结构出现阶段性调整。

图片来源:新联电子公告

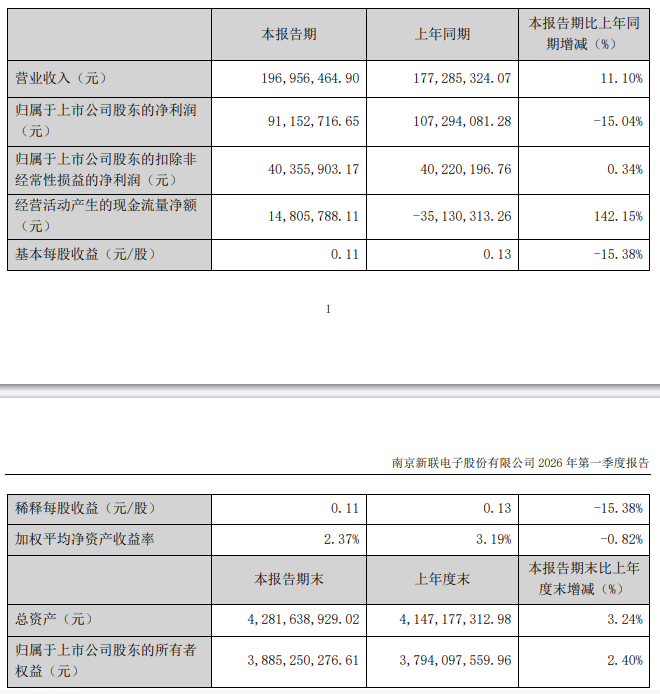

一季度,公司实现营业收入1.97亿元,同比增长11.10%,延续稳健增长势头;归母净利润9115.27万元,同比下降15.04%,利润端短期承压;扣非归母净利润4035.59万元,同比微增0.34%,核心主业盈利能力稳定;基本每股收益0.11元,同比下降15.38%;加权平均净资产收益率2.37%,较上年同期3.19% 有所回落;经营活动现金流净额1480.58万元,同比由负转正,大幅改善142.15%。

报告期内,公司营业收入达1.97亿元,较2025年同期的1.77亿元实现两位数增长,增速达11.10%。这一增长主要得益于公司核心业务 ——用电信息采集系统的稳定交付。作为国内少数能提供从主站系统、通信组网到终端设备整体解决方案的厂商,新联电子深度绑定国家电网,订单占比超60%,受益于电网智能化改造与 “十五五” 规划前期布局,传统硬件设备需求保持平稳。

同时,公司第二增长曲线智能用电云服务、虚拟电厂业务逐步放量,为营收增长贡献增量。此外,子公司瑞特电子主营的电力柜等配套设备业务亦稳步推进,三大业务板块协同发力,支撑整体营收实现稳健扩张。

一季度归母净利润同比下降15.04%,主要受非经常性损益大幅减少影响。2025年同期,公司因投资收益、资产处置等非经常性事项贡献较高利润,推高基数;而2026年一季度非经常性损益显著回落,导致归母净利润出现同比下滑。

值得关注的是,反映核心主业经营质量的扣非归母净利润仅同比微增0.34%,基本持平,表明公司传统用电采集业务面临一定的行业竞争压力,毛利率提升(一季度毛利率40.94%,同比增长4.05%)未能完全转化为利润增长,期间费用小幅增加(一季度期间费用2437.05万元,同比增加87.99万元)也对利润形成一定挤压。

一季度公司经营活动产生的现金流量净额为1480.58万元,而2025年同期为-3513.03万元,同比实现由负转正,大幅改善,显示公司回款能力增强,经营质量提升。

截至报告期末,新联电子延续了一贯的“高现金、低负债”稳健财务特征,账面货币资金充裕,资产负债率维持在较低水平,抗风险能力突出,为后续智能用电云服务、虚拟电厂等新业务研发与市场拓展提供充足 “弹药”。

当前,电力物联网、虚拟电厂、需求侧响应等政策持续加码,国家电网 “十五五” 期间约4万亿投资计划逐步落地,配网智能化、能源数字化转型加速,为新联电子带来长期发展机遇。公司正从传统设备制造商向能源综合服务商转型,云服务与虚拟电厂业务有望成为新的业绩增长点。

短期来看,公司一季度业绩虽受非经常性损益影响有所波动,但核心主业稳健、现金流改善、财务安全边际高。随着下半年电网招标旺季到来及新业务逐步落地,公司全年业绩有望逐步修复。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

全部评论